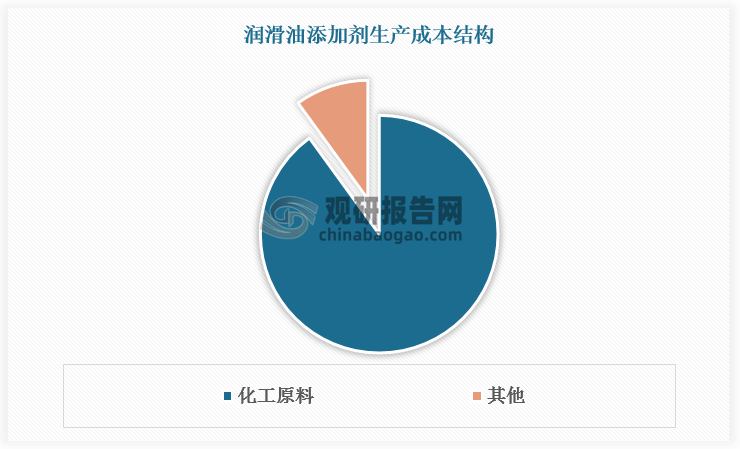

1、化工原料在润滑油添加剂成本结构中占比极高

根据观研报告网发布的《中国润滑油添加剂行业发展趋势分析与未来前景研究报告(2025-2032)》显示,润滑油添加剂是一种或多种化合物,其生产原材料为化工原料,如基础油、聚异丁烯、烯烃、重烷基苯、醇类等。原材料在润滑油添加剂成本结构中占比较大,达90%。近年来,我国石油化工行业发展迅猛,大多数基础化工原料都能够充分满足国内润滑油添加剂生产的需求。整体来看,化工原料在全球以及中国的供需处于平衡状态,供应比较稳定。

数据来源:观研天下整理

2、全球润滑油添加剂行业供应高度集中,主要由少数国际企业主导

润滑油添加剂行业属于典型的资本密集型产业,在研发、生产与销售各环节均面临显著的资金壁垒。生产设备与设施的建设需要大规模资金投入,企业运营须具备一定规模的资金用于周转,并且通常还需对主要原材料预留一定数量的安全库存,所以润滑油添加剂生产企业需要大量资金以维持研发、生产、和运营周转,构成进入该行业的重要资金门槛。

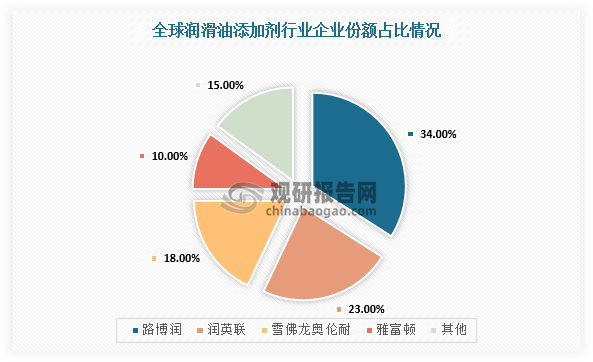

目前,全球润滑油添加剂行业集中度逐步提高,逐步形成由路博润(Lubrizol)、润英联(Infineum)、雪弗龙奥伦耐(Chevron Oronite)和雅富顿(Afton)四家国际知名企业主导的市场竞争格局,占据全球约85%的添加剂市场份额。

全球四大润滑油添加剂企业基本情况

|

公司名称 |

成立时间 |

总部 |

核心业务 |

|

路博润 |

1928年 |

美国俄亥俄州 |

路博润的优势在于复合剂品种齐全,基本上能为所有主要门类的润滑油提供相应的复合剂。主要产品有发动机油复合剂,车辆传动系统用油复合剂,液压油、工业齿轮油、汽轮机油等工业油复合剂以及金属加工油复合剂。 |

|

润英联 |

1999年 |

英国 |

润英联在车用润滑油添加剂方面比较有竞争优势。主要产品有汽油机油复合剂、柴油机油复合剂、船用油复合剂、车辆传动系统用油复合剂。 |

|

雪佛龙奥伦耐 |

1917年 |

美国加利福尼亚州 |

雪佛龙奥伦耐公司在复合剂方面有很强的实力,主要产品有汽油机油复合剂、柴油机油复合剂、天然气发动机油复合剂、铁路机车及船用油复合剂以及抗磨液压油复合剂。 |

|

雅富顿 |

2004年 |

美国弗吉尼亚州 |

雅富顿主要产品有汽油机油复合剂、柴油机油复合剂、铁路机车及船用油复合剂、车辆传动系统用油复合剂,在工业油方面,主要产品有液压油、工业齿轮油、拖拉机油及润滑脂复合剂。 |

资料来源:观研天下整理

数据来源:观研天下整理

3、我国润滑油添加剂行业国产提升空间大

我国润滑油添加剂行业起步相对较晚,国产企业在市场份额方面仍有较大的提升空间。目前,我国润滑油添加剂产能约有100万吨,外资企业产能占比约36%。其中,路博润在珠海拥有23.8万吨的产能,润英联在张家港建有10万吨的产能,雪佛龙奥伦耐在宁波拥有1万吨的产能,雅富顿在苏州拥有 0.6 万吨产能。

不过,虽然国际四大润滑油添加剂企业在我国建有本土工厂,但部分企业的单剂仍依赖进口,且部分进口和产自美国。国产企业产能方面,中石油的润滑油添加剂产能约9.4万吨,中石化(与润英联合资的上海海润)拥有4万吨产能,瑞丰新材拥有产能31.5万吨,利安隆拥有产能13.3万吨,无锡南方拥有产能5万吨,累计共63.2万吨。

我国润滑油添加剂行业企业产能情况

|

性质 |

公司 |

产地 |

已有产能(万吨/年) |

在建产能 |

|

外资 |

路博润 |

珠海 |

23.8 |

/ |

|

润英联 |

张家港一期 |

10 |

/ |

|

|

张家港二期 |

/ |

项目尚未投产 |

||

|

雪佛龙奥伦耐 |

宁波一期 |

1 |

/ |

|

|

宁波二期 |

/ |

5万吨(2万吨在建,3万吨计划建设) |

||

|

雅富顿 |

苏州 |

0.6 |

/ |

|

|

总计 |

/ |

35.4 |

/ |

|

|

内资 |

中石油 |

兰州 |

6.6 |

/ |

|

锦州 |

2.8 |

/ |

||

|

上海海润(中石化50%+润英联50%) |

上海 |

4 |

/ |

|

|

瑞丰新材 |

新乡 |

31.5 |

43.5万吨项目在建 |

|

|

利安隆 |

锦州 |

13.3 |

3万吨单剂扩产 |

|

|

无锡南方 |

无锡 |

5 |

/ |

|

|

总计 |

/ |

63.2 |

/ |

|

|

合计 |

/ |

98.6 |

/ |

资料来源:观研天下整理

4、贸易摩擦升级,国产润滑油添加剂企业迎来发展契机

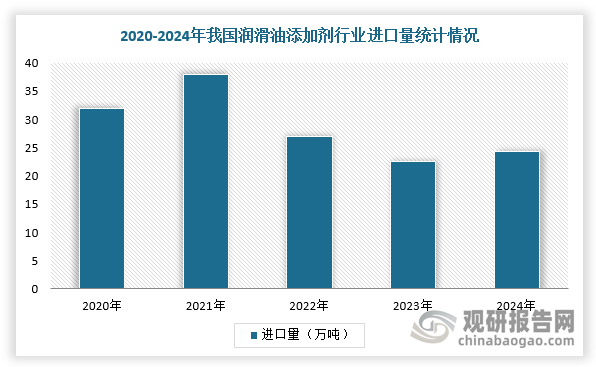

在进口方面,2020-2024年我国润滑油添加剂行业进口量维持在30万吨左右。根据海关总署数据,2024年,我国润滑油添加剂行业进口量24.32万吨,同比增长7.74%。从进口国别来看,2020-2024年,我国从美国进口的润滑油添加剂数量占比大致在14%-25%之间。根据数据,2024年,我国从美国进口3.88万吨润滑油添加剂,在含有石油的润滑油添加剂的进口量中占比17.82%。

数据来源:观研天下整理

然而,随着贸易摩擦升级,对部分外资产品的市场竞争力产生较大负面影响,其市场份额或将出现下滑,外资企业进口成本将明显增加。与之对应的是,我国国产润滑油添加剂企业持续加大研发投入,技术水平稳步提升,产品质量与国际先进水平的差距逐步缩小,所以国产企业有望借此关税战等贸易摩擦契机扩大市场份额,提升自主可控能力。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。